Prowadzenie działalności nierejestrowanej wymaga prowadzenia uproszczonej dokumentacji, wystawiania dokumentów sprzedażowych oraz gromadzenie dokumentów zakupu, pozwalających wykazać poniesione koszty. Sprawdź jakie dokumenty są niezbędne w działalności nierejestrowanej.

Koszty uzyskania przychodu

Prowadząc działalność nierejestrowaną ponosimy wydatki, które mogą być zaliczone do kosztów prowadzonej działalności. Jednak, aby tak się stało, muszą one zostać rzeczywiście poniesione na działalność oraz w celu osiągnięcia przychodów. Nie ma jednej, ściśle określonej listy kosztów uzyskania przychodów.

Dokumenty świadczące o poniesionych wydatkach

Dowodem poniesienia kosztów są rachunki, faktury i dowody zapłaty. Gdy kupujemy od osoby fizycznej lub osoby prowadzącej działalność nierejestrowaną wystarczy nam dowód zapłaty, lub rachunek uproszczony. Kiedy współpracujemy z firmami, dokumentem powinna być faktura bez VAT.

Na dowodach tych powinny znaleźć się takie informacje, jak:

- Imię i nazwisko oraz adres nabywcy (PESEL nie jest konieczny)

- Imię i nazwisko lub nazwa firmy wystawcy

- Nazwa i numer dowody

- Data wystawienia dowodu oraz data dokonania operacji gospodarczej

- Przedmiot operacji gospodarczej, jego ilość, cena i wartość

- Podpisy osób uprawnionych do wystawienia oraz odebrania dokumentu.

Dodatkowym dowodem poniesienia wydatków są pokwitowania odbioru gotówki, potwierdzenie wykonania przelewu bankowego lub pocztowy dowód opłaty.

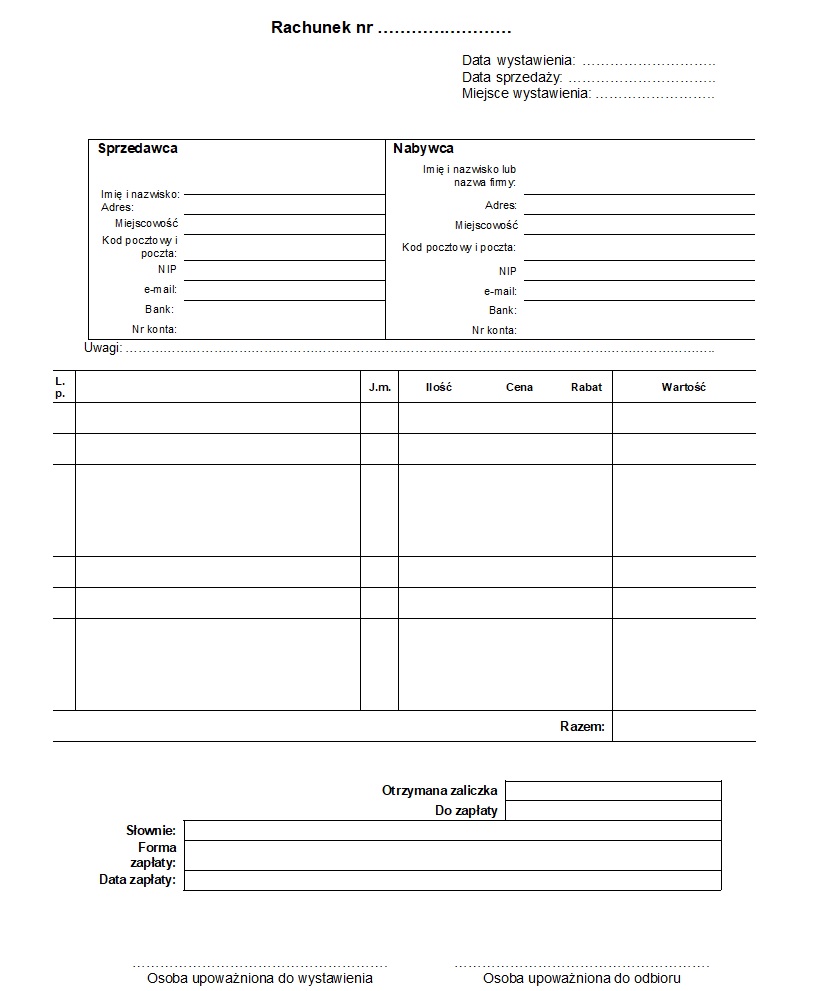

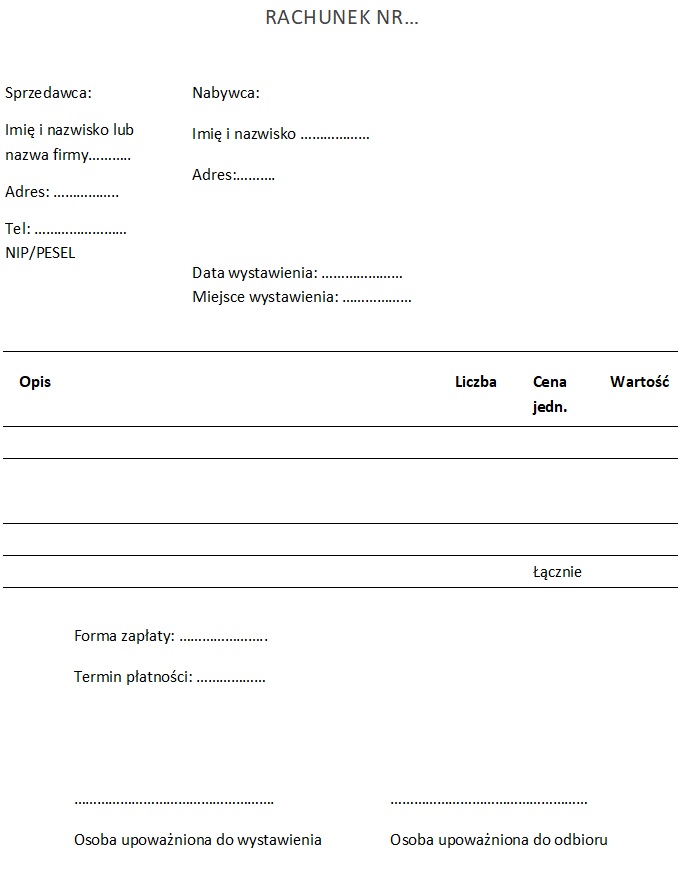

Czy osoba prowadząca działalność musi wystawiać rachunki?

Osoba prowadząca działalność nierejestrową nie jest zobowiązana do wystawiania faktur. Na żądanie nabywców, może wystawiać dokumenty sprzedaży, rachunki i faktury bez VAT. Możemy je wystawić też poprzez program do fakturowania.

Treść rachunku powinna zawierać konieczne elementy, takie jak:

- Imiona i nazwiska (nazwę firmy) oraz adresy sprzedawcy i kupującego, albo wykonawcy i odbiorcy usługi,

- Datę wystawienia i numer kolejny rachunku,

- Opis usługi lub towaru, określenie ilości, ceny jednostkowej oraz wartość, wyrażoną słownie i liczbowo.

W sytuacji, gdy oryginał rachunku zaginął lub został zniszczony, można wystawić kolejny, z aktualną datą oraz dopiskiem „Duplikat”.

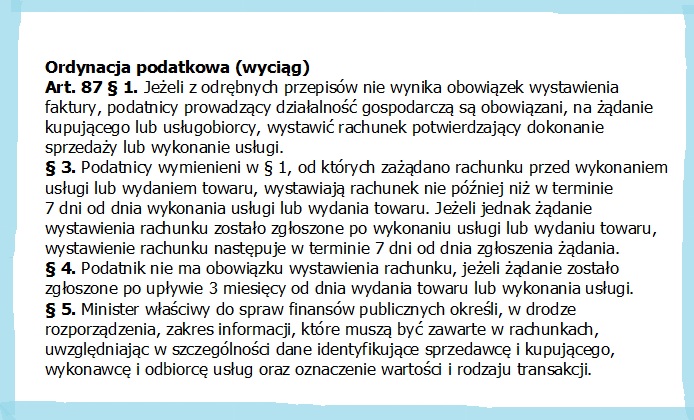

Co o obowiązku wystawiania rachunku mówią przepisy?

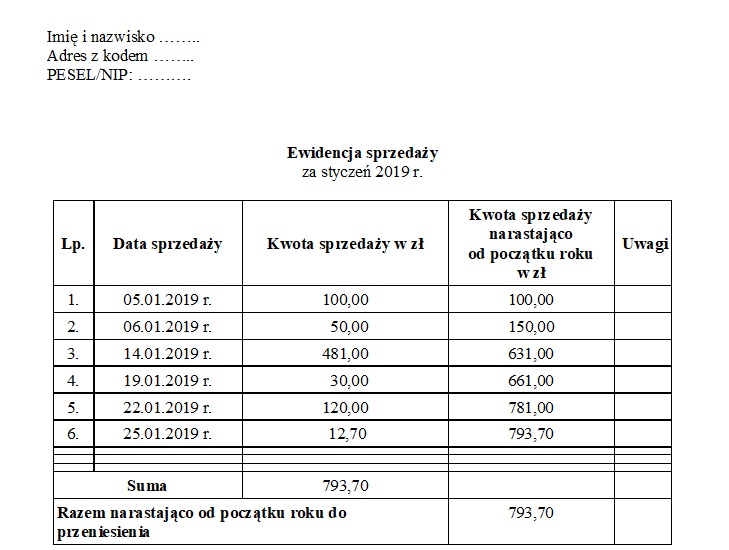

Ewidencja prowadzonej działalności

Osoba prowadząca działalność nierejestrowaną powinna prowadzić uproszczony rejestr sprzedaży. Ewidencja sprzedaży powinna być prowadzona w miejscu wykonywania działalności. Ewidencja taka może być prowadzona w arkuszu kalkulacyjnym, lub w formie papierowej. Zapis jest bardzo prosty i powinien składać się z pięciu kolumn:

- Liczba porządkowa

- Data sprzedaży

- Numer dokumentu sprzedaży

- Wartość sprzedaży

- Wartość sprzedaży narastająco.

Ewidencję prowadzonej działalności można dowolnie wzbogacić o inne elementy, np. dane kontrahenta lub uwagi dotyczące zlecenia, lub sprzedaży.

Poniżej przykład takiej Ewidencji.

Działalność nierejestrowana a podatek dochodowy

Jak już wspominałam osoby fizyczne prowadzące działalność nierejestrowaną, mają obowiązek zapłaty podatku od uzyskanych przychodów. Jednak nie mają one obowiązku odprowadzania zaliczek na podatek w ciągu roku. Wystarczy, że w zeznaniu rocznym na druku PIT-36 podamy przychód i ustalimy kwotę należnego podatku.

Powodzenia w prowadzeniu działalności!