,Działalność bez rejestracji to nowa, tegoroczna nowelizacja w prawie gospodarczym. Od trzech miesięcy, czyli dokładnie od 30 kwietnia bieżącego roku, istnieje możliwość prowadzenia takiej działalności. Zapis ten ujęty w Ustawie Prawo Przedsiębiorców pozwala na prowadzenie działalności bez obowiązku rejestrowania firmy w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Dzięki temu można zacząć prowadzenie działalności na próbę, w celu przetestowania pomysłu, a wszystko w świetle obowiązujących przepisów. Niemal każdy, kto chce rozpocząć działalność, może rozpocząć ją bez rejestracji, pod kilkoma jednak warunkami.

Co o działalności nierejestrowanej mówi ustawa?

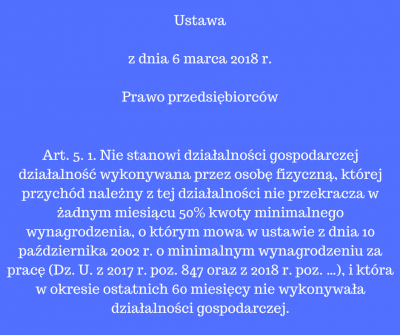

Według tego zapisu prowadzić działalność niezarejestrowaną może każdy, kto w ciągu ostatnich 5 lat nie prowadził firmy oraz nie osiąga miesięcznego przychodu wyższego niż połowa minimalnej krajowej. W roku 2018 jest to kwota nieprzekraczająca 1050 złotych miesięcznie. Rok 2019 przyniósł podwyżkę tej kwoty do 1125 zł. W 2020 roku próg przychodu dla działalności nierejestrowanej wynosi 1300 zł miesięcznie.

W 2021 roku próg przychodu* dla działalności nierejestrowanej wynosi 1400 zł miesięcznie.

*Przychód jest to łączna wartość, którą uzyskujemy ze sprzedaży dóbr, towarów lub usług, czyli mówiąc prosto, wszystkie pieniądze, które do nas trafiają.

Działalność bez rejestrowania można prowadzić do momentu, gdy miesięczny przychód uzyskany z działalności nie przekroczy 50% minimalnego wynagrodzenia. Nie można działalności bez rejestracji prowadzić w przypadku, gdy do podjęcia działań potrzebne są pozwolenia, licencje lub koncesje. Nie zalicza się do działalności niezarejestrowanej działalności rolniczej, produkcji i handlu płodami rolnymi oraz działalności agroturystycznej.

Działalności niezarejestrowanej nie można również prowadzić w formie spółki cywilnej.

Kiedy konieczna będzie rejestracja firmy?

Firmę należy zarejestrować, gdy nie spełnia ona wymogów prowadzenia działalności bez rejestracji. Także w momencie, gdy przekroczymy próg 1050 złotych miesięcznego przychodu, należy zarejestrować firmę w CEIDG, w ciągu 7 dni, od dnia, w którym nastąpiło to przekroczenie.

Prowadzenie księgowości

W przypadku prowadzenia działalności bez rejestracji nie wymaga się prowadzenia pełnej księgowości. Jednak zgodnie z art. 109 ust. 1 ustawy o VAT należy prowadzić uproszczoną ewidencję sprzedaży. W rejestrze tym należy ujmować „sprzedaży za dany dzień, nie później jednak niż przed dokonaniem sprzedaży w dniu następnym”. Rejestr sprzedaży pozwala na ustalenie momentu przekroczenia ustalonego w przepisach limitu przychodów.

Sprzedaż lub działalność usługową można dokumentować poprzez wystawianie rachunków, lub faktur. Powinny się na nich znaleźć takie informacje, jak: dane sprzedawcy i nabywcy, numer rachunku, datę wystawienia oraz kwotę do zapłaty.

Działalność niezarejestrowana a składki ZUS

Prowadzenie działalności bez rejestracji nie wymaga opłacania żadnych składek ZUS. Także tych na ubezpieczenie społeczne, jak i zdrowotne, czy na Fundusz Pracy. Taka preferencja pozwala zaoszczędzić miesięcznie sporą kwotę, jednak trzeba sobie zdawać sprawę z tego, że nieodprowadzanie składek, pozbawia nas opieki zdrowotnej w ramach NFZ, a także niemożność skorzystania z zasiłku chorobowego lub macierzyńskiego.

Działalność bez rejestracji a podatek VAT

Osoba prowadząca niezarejestrowaną firmę jest zwolniona z VAT. Ustawa określa bowiem, że „zwalnia się od podatku sprzedaż dokonywaną przez podatników, u których wartość sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 200 000 zł” (art. 113 ust. 1 ustawy o VAT)

Działalność bez rejestracji, a podatek dochodowy

Prowadzenie niezarejestrowanej firmy nie zwalnia nas z płacenia podatku dochodowego. W ciągu roku nie ma obowiązku rozliczania się z tych przychodów. Jednak na koniec roku trzeba wypełnić deklarację PIT-36 i zapłacić podatek w wysokości 18% przychodów. Przy uwzględnianiu podatku bierzemy pod uwagę zarówno przychód z działalności niezarejestrowanej, jak i też pozostałe przychody np. wynikające z umowy o pracę.

Pomimo że prowadząc działalność bez rejestracji, nie ma wymogu posiadania firmowego rachunku bankowego oraz firmowych numerów NIP lub REGON, to osoba prowadząca taką działalność uznawana jest za przedsiębiorcę i zobowiązana do respektowania praw konsumenta.